در گفتگوی «انرژی و نیرو» با تحلیلگر حوزه انرژی:

به گزارش انرژی و نیرو، پس از دههها سرمایهگذاری راهبردی و کلان، چین به عنوان رهبر تولید فناوری پاک و تسلط بر زنجیرههای تامین مرتبط شناخته میشود چین بیش از ۱۰ سال برای ایجاد مقیاس تولید، زنجیرههای تامین و تخصص فناوری سرمایهگذاری کرده تا انرژیهای تجدیدپذیر و باتریهای ساخت این کشور را به پیشگامانگذار انرژی تبدیل کند.

با وجود برتری چین که ناشی از سرمایهگذاریهای استراتژیک و پیشرفتهای فناوری است، کشورهای غربی در تلاش هستند تا با توسعه تولید داخلی، اقتصاد خود را تقویت کرده و زنجیرههای تامین مستقل تری ایجاد کنند. بااینحال، اینگذار پرهزینه و پیچیده خواهد بود و نیازمند مداخله قابل توجه دولت، برنامه ریزی هماهنگ و سرمایهگذاری بلندمدت برای ایجاد شرایط برابر و دستیابی به زنجیره تامین داخلی است.

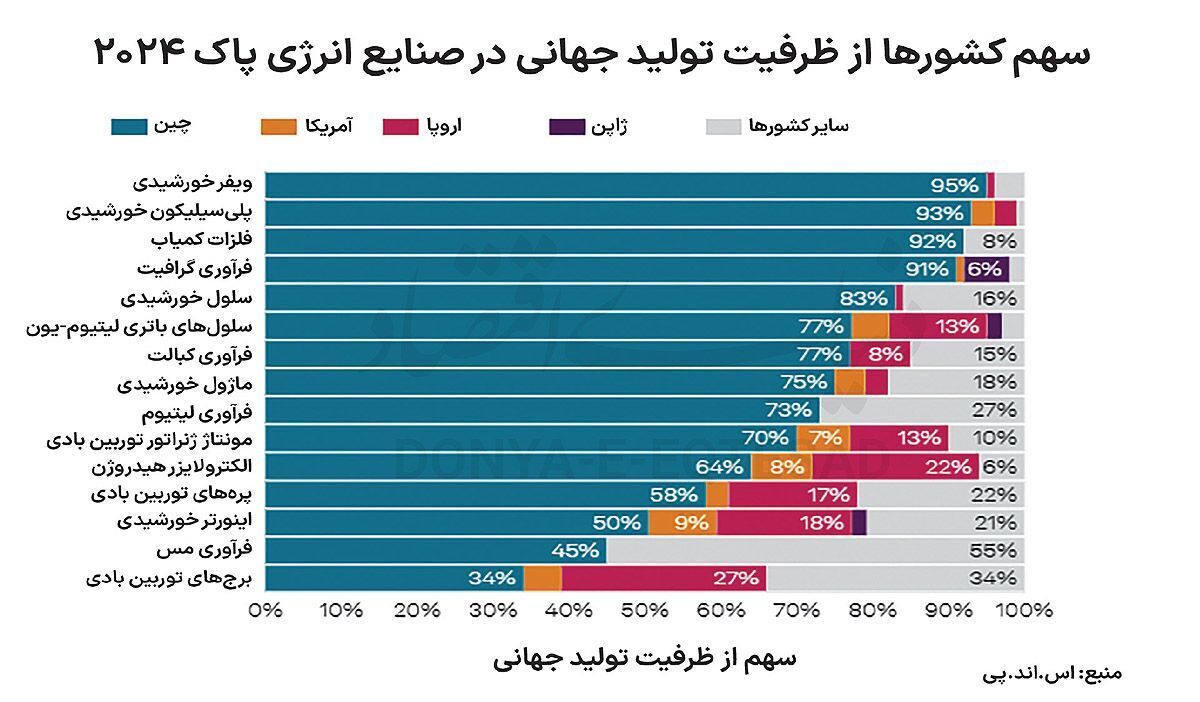

بر اساس گزارش اس.اند. پی، در دهه گذشته استراتژی صنعتی چین، قطعات فتوولتائیک خورشیدی، باتریها و قطعات توربینهای بادی، به کالاهای تجاری تبدیل کرده است. پیش از این کشورهای توسعه یافته در فناوریهای پاک گوناگونی مانند هیدروژن، زمین گرمایی و جذب کربن، برتری زنجیره تامین و فناوری داشتهاند.

با این حال، این فناوریها که تجاری سازی آنها دشوار است، به دلیل هزینههای بالاتر از حد انتظار، مدلهای کسب و کار نامشخص و فرآیندهای طولانی صدور مجوز، با سرعت مورد انتظار پیشرفت نکردهاند. این افزایش هزینهها و تاخیر در پروژه ها، فرصتهای بیشتری برای چین ایجاد کرده است تا از طریق کنترل زنجیرههای تامین انرژیهای تجدیدپذیر و باتری ها، نقش خود را درگذار انرژی تقویت کند. فناوریهای کم هزینه، قابل نصب و قابل حمل مانند پنلهای خورشیدی و باتریها که تحت تسلط چین هستند، نقش مهمی در پیشرفت سریع کربن زدایی ایفا میکنند.

از سال ۲۰۱۵، چین بیش از ۳۰۰ میلیارد دلار برای ایجاد ظرفیت تولید ۱۰۰۰ گیگاوات سلولهای فتوولتائیک، ۶۰۰ گیگاوات کارخانههای توربین بادی و ۲۵۰۰ گیگاوات ساعت ظرفیت تولید سلول باتری سرمایهگذاری کرده است. جاه طلبی چین در تولید فناوری پاک نه تنها در صنعت انرژیهای تجدیدپذیر اهمیت دارد، بلکه به محرک رشد اقتصاد این کشور تبدیل شده است.

آژانس بینالمللی انرژی در آوریل ۲۰۲۴ در گزارشی اعلام کرد که تولید فناوری پاک در سال ۲۰۲۳ به میزان ۵ درصد از رشد تولید ناخالص داخلی چین را تشکیل داده و بخش انرژی پاک به طور کلی مسوول ۲۰ درصد از رشد تولید ناخالص داخلی این کشور بوده است. تسلط چین بر این بخش، حرکتی استراتژیک برای کنترل صنایع کلیدی و بهره برداری ازگذار انرژی بوده است.

تا اوایل دهه ۲۰۰۰، کشورهای غربی در تولید قطعات خورشیدی و بادی پیشرو بودند، اما شرکتهای چینی با پیشرفت فناوری، افزایش کارآیی و مزیت مقیاس از طریق کاهش هزینههای تولید، به رقبای بزرگی تبدیل شدند. چین با برنامه برقی سازی حمل ونقل، اقدامات زودهنگامی برای دسترسی به مواد اولیه حیاتی برای فناوری پاک و تولید باتری انجام داد و ظرفیت تولید باتری خود را گسترش داده است.

چین به دلیل تسلط بر تولید لوازم الکترونیکی مصرفی ارزانقیمت، پیشینهای در زنجیرههای تامین لیتیوم-یون داشته است. با افزایش نیاز به مواد معدنی کلیدی برای خودروهای برقی و ذخیره سازی ثابت، چین زنجیرههای تامین جهانی را برای تامین نیازهای آینده خود ایجاد کرده است.

شرکتهای چینی با بهره گیری از هزینه سرمایه پایین و تمایل به سرمایهگذاری در مناطقی که بسیاری از معدن کاران غربی از آن اجتناب میکردند، سرمایهگذاریهای عظیمی در عملیات مس-کبالت در جمهوری دموکراتیک کنگو، معادن و کارخانههای نیکل در اندونزی و معادن لیتیوم در استرالیا، آمریکای جنوبی و آفریقا انجام داده. این سرمایهگذاریها به بسیاری از پالایشگاهها و تولیدکنندگان تجهیزات اصلی چینی این امکان را داد تا به صورت عمودی یکپارچه شوند و مزیت رقابتی خود را نسبت به سایر نقاط جهان حفظ کنند.

چین حجم عظیمی از تجهیزات فناوری پاک را استفاده میکند. این کشور در سال ۲۰۲۴ مسوول ۴۲ درصد از انتشار گازهای گلخانهای مرتبط با تولید برق در جهان بود و نقش بزرگی در کاهش انتشار این نوع گازها دارد. پیشبینی میشود ۳۹درصد از نصبهای جهانی انرژی خورشیدی و ۴۹ درصد از نصبهای انرژی بادی در جهان طی پنج سال آینده در چین انجام شود. با این حال، عرضه بسیار فراتر از تقاضای داخلی است و چین ناگزیر به عنوان یک قدرت صادراتی تجهیزات باقی خواهد ماند.

اقتصاد مقیاس نقش بزرگی در کاهش هزینههای تولید، به ویژه برای سلولهای فتوولتائیک و باتریهای لیتیوم-یون دارد که تولید سالانه جهانی آنها به دهها میلیارد واحد رسیده است. در تولید انبوه، حتی بهبودهای جزئی در فرآیندها، فناوری و کارآیی میتواند تاثیر قابل توجهی در کاهش هزینهها داشته باشد و به بزرگترین تولیدکنندگان امکان میدهد از بهینهترین ساختارهای هزینهای برخوردار شوند. در تولید انبوه و کم هزینه، همه چیز به نفع چین است.

نیروی کار، زمین و انرژی ارزان هزینههای سربار را پایین نگه داشتند، در حالی که موانع نظارتی کم و فرآیندهای صدور مجوز ساده، امکان ساخت سریع کارخانهها در مکانهای بهینه با دسترسی به بزرگترین مراکز حمل ونقل جهان و زنجیره تامین بالادستی مستقر را فراهم کرده.

نوآوری فناوری و افزایش مقیاس غولهای فناوری پاک چین در سالهای اخیر باعث کاهش چشمگیر هزینهها در این بخش شده است. به طور مثال برای سلولهای فتوولتائیک، افزایش پنجاه برابری ظرفیت تولید در چین بین سالهای ۲۰۱۰ تا ۲۰۲۴ با کاهش ۹۵ درصدی میانگین قیمت جهانی همراه بوده است.

در حوزه تولید انبوه باتریهای لیتیوم-یون، غرب هرگز نتوانسته مدعی فناوری برتر باشد. از همان ابتدا، شرکتهای چینی در کنار رقبای ژاپنی و کرهای خود، رهبری این صنعت را در اختیار داشتهاند. تولید باتری با پیچیدگیهای فنی و عملیاتی متعددی همراه است و بسیاری از استارتآپ ها، حتی با برخورداری از منابع مالی قابل توجه، در دستیابی به کیفیت پایدار و نرخ بهره برداری مطلوب در مراحل اولیه فعالیت خود ناکام ماندهاند.

یکی از نمونههای شاخص این شکست، شرکت نورث ولت سوئد بود که به عنوان نماد جاه طلبیهای اروپا در صنعت باتری مطرح شد؛ اما با وجود جذب سرمایه چشمگیر، نتوانست حتی بخشی از ظرفیت وعده داده شده را با کیفیت مورد انتظار تولید کند. این ناکامی به لغو قراردادهای تامین بلندمدت از سوی برخی مشتریان اصلی و در نهایت، سقوط این پروژه انجامید.

شتاب برای فاصله گرفتن از زنجیرههای تامین چین و انتقال تولید به مناطق نزدیک تر، در دوران همهگیری کووید-۱۹ شدت گرفت؛ زمانی که وابستگی بیش از حد به یک کشور به عنوان ریسک راهبردی نمایان شد. با این حال، این تلاشها تاکنون دستاورد محدودی داشتهاند. در ایالات متحده، تلاشهای اولیه برای حمایت از کسب و کارهای انرژی خورشیدی و مقابله با نفوذ زنجیره تامین چین با ایجاد موانع تجاری، عملا ناکام ماند، چرا که تولید به کشورهای جنوب شرق آسیا منتقل شد تا تحریمها را دور بزند.

حتی هشدارهایی که بیش از ۱۵ سال پیش درباره انحصار چین در فرآوری عناصر نادر زمین داده شده بود، تاثیر چندانی نداشت و این کشور همچنان بیش از ۹۰ درصد از عرضه محصولات فرآوری شده جهانی را در اختیار دارد. قانون کاهش تورم دولت بایدن یکی از مهمترین ابزارهای سیاست صنعتی آمریکا در حمایت از انرژیهای پاک بوده. این قانون توانسته است بیش از ۸۴۰میلیارد دلار سرمایهگذاری در پروژههای انرژی پاک در آمریکا را جذب کند.

اما تصویب لایحه جدید «بزرگ و زیبا»، که اکنون به یک قانون تبدیل شده، آینده این سیاستها را با ابهام و تهدید جدی مواجه کرده است. این قانون تازه بسیاری از مشوقها و تسهیلات در حوزه انرژیهای تجدیدپذیر را مختل کرده و مسیر پیشرفت صنعت پاک را در آمریکا را دشوار ساخته است. تمرکز سیاستگذاران اکنون از دغدغههای اقلیمی به منافع اقتصادی و رقابت با چین تغییر یافته، اما با تضعیف ابزارهای حمایتی، این رقابت نیز ممکن است به زیان آمریکا تمام شود.

در عین حال، اتحادیه اروپا نیز با سیاستی مشابه، در قالب «قانون مواد خام حیاتی (CRMA)»، مسیر حمایت از صنایع پاک را دنبال میکند، هرچند سیاستهای اروپا در قالبی متفاوت و با موانع ساختاری بیشتری دنبال میشود، که بخشی از آن به ماهیت چندملیتی اتحادیه و تفاوت منافع میان کشورهای اروپایی برمی گردد.

با این حال، تردیدها در بازار مواد معدنی، افت قیمت کالاهای پایه و کاهش تقاضای بخش خودروهای برقی، همچنان انگیزه برای سرمایهگذاریهای جدید را تضعیف کرده است. کارشناسان هشدار میدهند که لغو مشوقها میتواند صدها میلیون تُن انتشار دی اکسیدکربن اضافی تا سال ۲۰۳۵ در پی داشته باشد. در سوی دیگر، حتی در صورت حفظ مشوق ها، موانعی مانند طولانی بودن فرآیندهای صدور مجوز و محدودیت زیرساختی خطوط انتقال برق، اثربخشی قانون در عمل را کاهش دادهاند.

توسعه زنجیرههای تامین بومی برای فناوریهای پاک در کشورهای غربی مستلزم دخالت فعال دولت، برنامه ریزی چندبخشی هماهنگ و سرمایهگذاریهای بلندمدت و قابل توجه است؛ به ویژه آنکه چنین زنجیرههایی در کوتاه مدت قابل ساخت نیستند. چالش اصلی در این مسیر، فاصله زمانی طولانی موردنیاز برای تحقق اهداف راهبردی است. با وجود این موانع، اقدامات مشخصی میتواند احتمال موفقیت در بومی سازی زنجیرههای تامین را افزایش دهد.

نخست، ساده سازی و تسریع فرآیندهای صدور مجوز و حل وفصل موانع قانونی مرتبط با پروژههای استخراج، پالایش و احداث کارخانههای تولیدی ضروری است؛ موضوعی که حتی دولت ترامپ نیز بر آن تاکید کرده بود. تاخیرهای زمانی در این پروژه ها، سرمایهگذاران را نسبت به آینده پروژهها مردد میکند و مانع شکل گیری ظرفیتهای جدید میشود.

همچنین، ایجاد انگیزه برای تولید داخلی و تحریک تقاضا نیز اهمیت دارد. تجربه قانون کاهش تورم در آمریکا نشان داده است که یارانههای تولیدی میتوانند ظرف مدت کوتاهی ظرفیت تولید فناوریهای پاک را افزایش دهند.

تداوم حمایت از پروژهها از طریق ابزارهایی نظیر برنامههای وام وزارت انرژی ایالات متحده و بانک سرمایهگذاری اروپا، به ویژه در شرایط قیمت پایین کالاها، نقشی حیاتی در تداوم این روند ایفا میکند. همچنین، سیاستهایی که تولیدکنندگان را به استفاده از محتوای داخلی ترغیب میکنند، میتوانند اطمینان لازم را برای سرمایهگذاری بلندمدت فراهم سازند؛ چراکه هزینههای بالای تولید در غرب توان رقابت با محصولات ارزانقیمت خارجی را محدود کرده است.

منبع: دنیای اقتصاد